疫情爆发至今已有2个多月,4月8日武汉“解封”,标志着我们走出了“恐慌停摆期”,进入“疫后消化期”。然而,之前期盼疫情过后也许会迎来报复性的消费局面,目前并没有看到。走在北京的街头,虽然很多商场、餐饮店已开张多日,但是店面却门可罗雀。

对于身处其中的中国空调行业,尤其是众多的中小企业而言,生存压力并没有得到显著缓解。我们一起回顾这70多天,中国的空调产业具体发生了什么,然后再探讨下,在未来三个月的复苏期,企业应该去找哪些着力点,熬过这个寒冬。

Q1出货意料中下滑,趋势逐渐企稳

2020年,整个空调行业其实是背负了较大的压力步入新年度的,大家对于今年基本面的判断大多都是偏保守,再叠加疫情,无论是实质上还是心理上,都给上下游企业带来更多压力,尤其是很多中小企业,可以说面临着生死存亡。

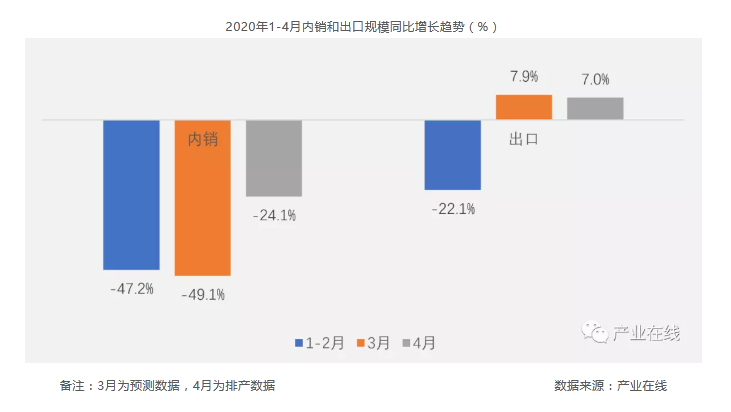

结合行业数据具体来看,从产业在线监控的2020年1-2月的实际出货规模和3月的预测数据来看,一季度的总出货下降幅度30%左右,其中内销同比下降接近50%,出口同比下降约14%。

规模下滑在意料之中。虽然内外销双双以两位数的幅度在下跌,但随着国内疫情逐步平复,企业生产等各方面稳步恢复。从4月份的排产来看,整体的销量和一季度比有很大好转,可以说一定程度上出现了企稳的信号。

从今年前4个月的数据来看,1月和2月由于存在春节和因疫情延迟复工的情况,物流不畅,无法安装等因素导致内销出货和去年同期相比接近腰斩,但3月份排产降幅已经显著收窄,而4月的排产数据显示行业依然在恢复当中。

出口业务在一季度遭遇了不小的麻烦,疫情爆发之前,行业人士对出口市场还是寄予了厚望,但疫情爆发后无法复工对企业出口订单的按时交付产生了较大影响。政府机构和企业都采取了积极的方式方法来应对解决,因此,虽然受到一些影响但主要集中在订单的延迟交付上。

但是随着疫情在全球其他国家和地区的蔓延,对中国空调出口的影响逐步加深。首先,交期仍然是最主要的问题,船运受限,部分国家或城市封城,当地物流不畅影响很大。第二是收款也有影响,如部分海外客户要求付款延长达270天,整体上节奏出现延迟。第三是海外部分客户订单取消,但了解的幅度在可控范围内。

不管程度如何,疫情对全球的影响已经是不可避免。

压力仍存,等待市场回暖

“役后消化期”面临的最大外部压力来自于消费层面。

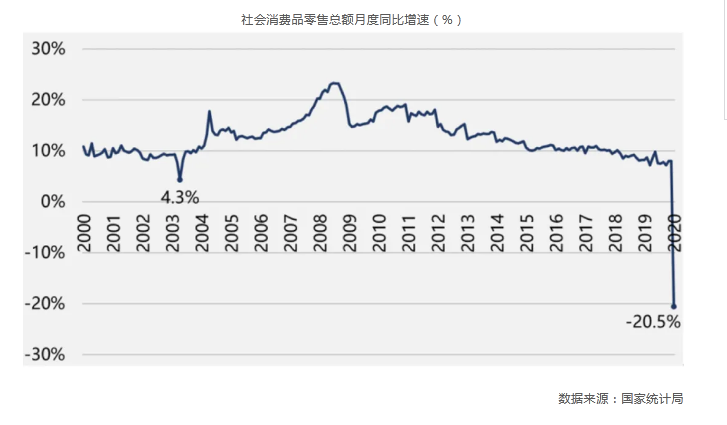

根据国家统计局发布的社会消费品零售总额数据,自有据可查的1985年算起,同比下滑只发生过两次:一次是1989年8月到1990年5月,大通胀之后“经济滑坡、市场疲软、生产停滞”,社零增速一度跌至-5%到0%之间;另一次就是2020年1-2月,由于新冠肺炎疫情,社零增速暴跌至-20.5%。

对比来看,即便在“非典”疫情期间,2003年5月的社零总额仍然同比增长4.3%。

在这样的数据对比下,我们细思之后会惊觉,新冠疫情对消费市场和消费信心的冲击是前所未有的。

再具体看分品类产品受冲击的程度,影响最大的是金银珠宝类,家用电器类排在第六,下降30%,这个幅度比家用空调2月实际的内销出货降幅小很多。

产业在线统计2020年2月中国家用空调国内出货总量只有161万台,同比下降67%,本来2019年的2月因为春节原因基数就比较低,在本来就偏低的基数下又暴跌60%以上,可见市场的惨淡程度。

追溯一下历史数据,基本相当于2008年2月的规模水平。

国内的需求形势比较严峻,一季度大家的收入也有所下降,消费的恢复需要时间来平滑。对于出口来说,需求也同样受到影响。

疫情之下,海外一些国家和地区与我们1、2月份类似,线下基本封闭,终端销售不畅,后续需求也受到抑制。海外一些地区比如欧洲、印度等地的物流受限也对出口业务产生了较大影响。部分空调企业表示,5月出口订单部分订单取消,6月份和之后的订单现在评估不明朗,压力比较大。

第二个压力来自于空调行业本身,就是库存。

据产业在线统计,截止到2月底,空调全行业库存总量是4402万台,依然处在高位。疫情当下,消费需求低迷也给快速去库带来了较大阻碍。另外空调新的能效标准将于7月1日实施,所以旧标产品的库存对于企业来说压力更甚。

所幸的是,3月和4月企业排产的数据都处在逐步企稳当中,企业也在采用各种方式积极应对。尤其是很多小企业主动联合,整合各自的产品、产线和渠道资源,抱团取暖共同过冬。

但有几个初步的判断需要明确,大家都说“新冠肺炎疫情,国内上半场,国外下半场“,所以需要从认知上有所准备。

一是2020年仍然是家用空调行业的调整年,今年整体行业内外销规模萎缩是大概率趋势,初步预测的内外销规模下滑幅度均是双位数;二是库存问题已经不是行业的最大风险和问题,现在的关键点是销售的恢复和盈利。由于综合成本上升和保盈利诉求,一些厂家价格已经较之前有所上调,但具体还要看终端的需求如何。

改变自己,不要浪费危机

有人说:不要浪费一场危机。因为危机给了我们一次正视现状的机会,同时也给我们改变自己的机会。

对于家用空调企业来说,第一个要关注的是疫情后消费心态的和消费趋势的变化。历经疫情,人们会重新思考财富、健康等很多方面的问题,对不同产品的消费将会产生不同的心理。一方面消费会更加谨慎,同时对一些非必需品的选择会更趋向保守,结果就是对某些品类的选择趋向优质消费。

所以要顺利熬过寒冬,能持续为消费者这提供优质产品和服务的企业将迎来更多机会。

第二个要关注的是营销方式的改变。据国家统计局数据,今年1-2月份,实物商品网上零售额同比增长3%,占社会消费品零售总额的比重达到了21.5%,比上年同期提高了5个百分点。也就是说,在整体消费数据急速下降时,网上零售额还在逆势上扬,其中一部分功劳就要归属于老板们直播带货。

之前虽然针对C端消费者的直播很多,但是B端却是从今年开始,一些企业将直播作为企业自救和寻找突破口的方式。不少企业在开新品发布会和招商会时采用了线上直播的形式向经销商们卖卖卖。海尔、美的等企业已经尝试了这样的营销模式。

直播这种营销新手段,短期内已经让我们看到线上渠道在推动经济复苏过程中发挥的引擎作用。2月,淘宝新增超过100万商家,淘宝直播新开播商家环比增长719%;3月,淘宝天猫上湖北商家的复工率已经接近7成。

但更长远的影响在于,疫情实实在在地改变了消费者的消费品类和行为习惯。需求端的变化,将关联到行业下一步的动作。直播是一套系统化的运营手段,意味着对企业提出了更高的要求,包括产品质量、供应链、售后服务等多方面。

第三个需要关注的是空调的新能效标准。按照之前的时间规划,2020年7月1日家用空调新的能效标准将正式实施。由于目前单元式空气调节机、低环境温度空气源热泵(冷水)机组等5个能效标准延期半年实施,所以家用空调的细则一直没有发布,目前上下游行业都在等待。

行业内揣测家用空调的标准是否也会推迟。所以这给上下游企业的生产安排带来较大困扰,旧标产品不敢多生产怕形成库存,新标产品所需物料的调配也需要时间,现在不能全面开始生产,也不敢做过多准备,所以造成现在比较纠结的局面。

新旧能效标准的切换对企业也是个机遇,主推几级产品,成本控制如何,功能怎么演变,产品力和品牌力的打造还需要持续的投入。

第四把握产品结构的变化。有可能趋向高端和低端两头,低端产品用来放量,而高端产品目的在盈利,推高卖新也许是部分企业在营销端的主旋律。

要把握数字化转化的机会。包括工业互联网、数字化营销、大数据及AI的应用,要协调上下游,更好的组织生产和链接销售。

第五是关注细分空调市场的增量。比如校园市场,工程市场,驻车空调市场、基站空调市场等新领域市场的需求。

第六是产业大环境方面。目前房地产市场已经有所松动,空调的刚性需求虽然有所延迟但不会消失。国内需求的基本盘还在,中国空调制造业的全球地位依然稳固,”供应链网络“的比较优势仍然显著,这些也是我们可以把握的要素。

总之,库存高企、销量萎缩、价格竞争、标准升级,加上全球疫情蔓延中国产业经济不可能独善其身,这些都注定了2020年中国家用空调行业不会平静。信心很重要,方向是准确把握也很重要,也许疫情为空调行业铺就了一条新赛道。