2020年开年,疫情的爆发为家电产业蒙上一层阴影,而需求增长长期停滞的白电产业发展更加举步维艰。开工生产延迟,开盘出货骤减,新品发布搁浅,消费信心下降,需求释放缓慢,从生产到终端消费,行业进入全链条的低效运转甚至停转的状态,Q1白电市场规模也遭受重挫。奥维云网(AVC)推总数据显示,白电整体一季度零售额降幅在45%左右。

空调市场成疫情重灾区

分品类看,冰箱、冷柜由于与消费者避疫期间的食材存储相关性较强,市场规模降幅相对较小。洗衣机的安装属性拖累其市场表现,但是鉴于洗衣机使用粘性较强,同时产品的杀菌消毒功能完善,尤其是滚筒产品普遍配备加热洗涤功能等因素,市场降幅居中。

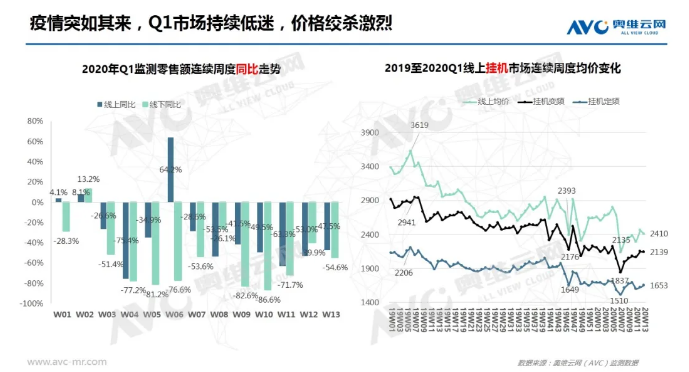

那么,为什么空调在一季度零售中表现最为惨淡,规模接近腰斩呢?首先,经历多年的发展,空调城市市场以更新换代需求为主,农村市场普及率也显著提升,叠加房地产市场低迷,空调需求本身就已入疲态;其次,空调自去年2月底开始价格走低,价格战逐渐兴起,二三月份去年同期规模基数较大;第三,3月虽是空调开盘季,但天气温度不高,消费者购买并非刚需,需求多为促销刺激而释放。但是经历一年的价格战和促销,尤其是去年双11和双12的大幅放量,令今年一季度出现需求空窗;第四,疫情的影响,叠加空调的安装属性,令市场雪上加霜。

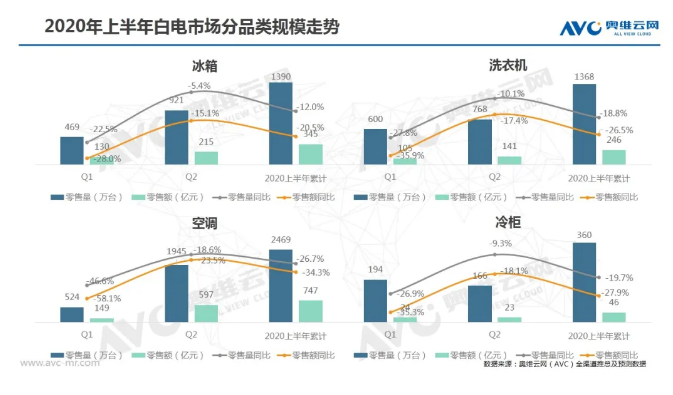

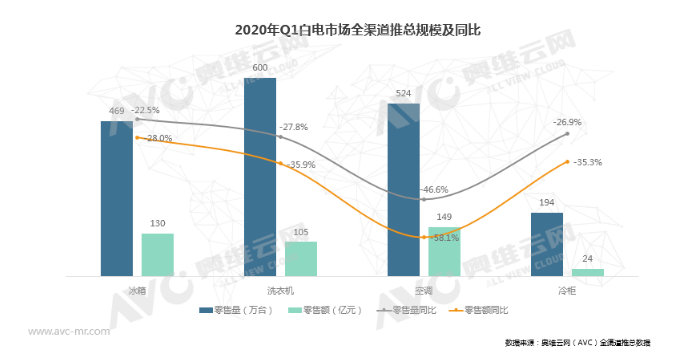

冰箱市场盘点:奥维云网(AVC)推总数据显示,2020年Q1冰箱市场零售量为469万台,零售额为130亿元,同比分别下降22.5%和28.0%。线上市场仅有少数品牌能够实现持平或微增长,线下则陷入到了全品牌的负增长当中。市场四面楚歌,哀鸿遍野,再没有赢家可言。

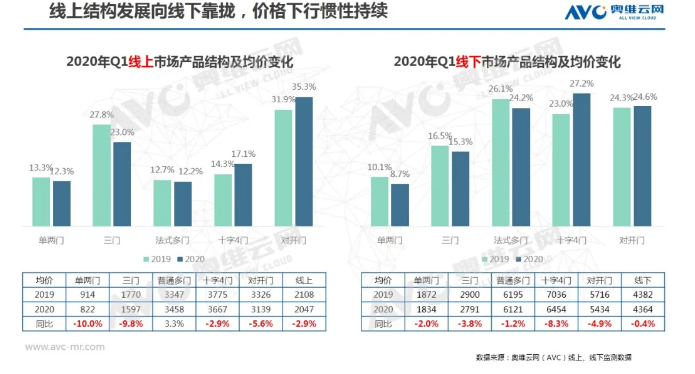

从产品端看,消费者“囤习惯”上线,加之出行不便,生活必需品大量采购,冰箱容积需求显著增加。大容积产品增长主要来自十字和对开产品的结构性提升,不同于2019年产品结构的平稳发展,2020年开年之初,十字及对开产品就表现出较高的增长水平,零售额占比大幅高于同期,且增长态势不减。此外,奥维云网(AVC)监测数据显示,线上十字、对开产品均价分别同比下降2.9%和5.6%,线下十字均价降幅更是高达8.3%。价格因素也为线上十字、对开渗透率的提升提供了一定的助力。

洗衣机市场盘点:2020年一季度洗衣机市场受疫情影响呈现大幅度下滑的态势,奥维云网(AVC)推总数据显示,2020年一季度中国洗衣机市场零售量为600万台,同比下滑27.8%,零售额为105亿元,同比下降35.9%。其中线下市场受到的冲击更为严重,零售量、额分别下滑51.4%、50.8%。

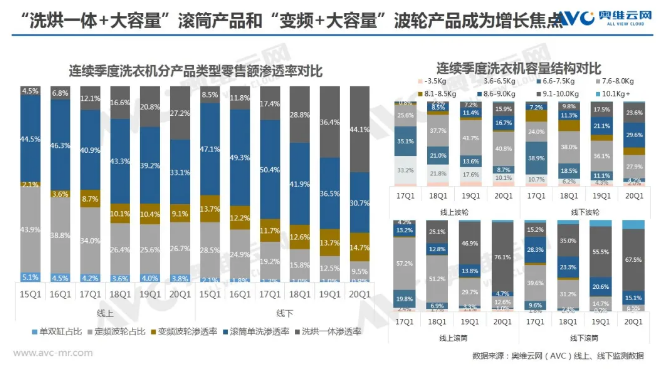

从细分市场中不难发现,洗衣机市场仍具有较高的结构升级空间。伴随生活习惯中机洗的范围不断扩大,以及烘干需求的日益增长,洗衣机市场形成了以“洗烘一体+大容量”的滚筒产品和“变频+大容量”的波轮产品为核心的双驱动发展态势。在疫情的作用下,居民的健康防护意识将快速提高,具备高温洗涤程序的滚筒洗衣机以及加热洗的波轮洗衣机将成为市场热点产品,疫情结束后,市场教育程度加深,消费者对健康洗涤将更为关注,健康概念下,传统高温除菌产品、其他多种除菌方式产品、分类洗产品、迷你洗衣机产品都将获得发展机遇。

空调市场盘点:根据奥维云网(AVC)推总数据,2020年Q1空调行业规模为149.2亿元,同比下降58.1%;整个空调市场行业低迷,销售严重下滑。在市场需求不旺和疫情的双重不利因素之下,春节之后,线上变频挂机产品价格继续下探,空调企业再次陷入价格绞杀之中。龙头品牌加速抢占市场,Q1线上TOP4品牌零售额份额为89.6%,同比增长4.8%。

虽然疫情影响下行业销售下滑,但是却给消费理念带来了一次升级。在“勤洗手”“多通风”的宣传下,消费者对新鲜空气的关注度进一步提升,具有新风净化、自清洁、PM2.5、除菌、除尘、加湿、提高含氧量等功能的健康空调产品的热度提高,预计未来市场,健康功能、舒适风和智能无接触的功能将在高端产品上得到进一步融合、升级。此外,被誉为“史上最严”的空调能效新标GB21455-2019将于2020年7月1日开始正式实施,随着Q2空调销售旺季的到来,企业将加快低能效产品的出清和新一级能效产品的发布和推广,加速空调行业产业升级。

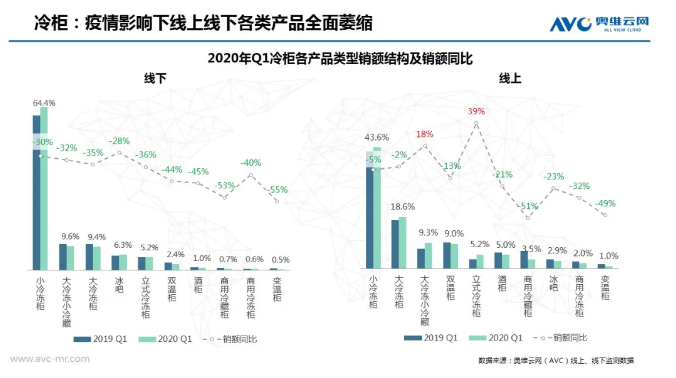

冷柜市场盘点:受疫情影响,2020年第一季度冷柜市场迎来一场“寒冬”。奥维云网(AVC)推总数据显示,全渠道零售量为193.7万台,同比下滑26.9%,零售额为23.6亿元,同比下滑35.3%。其中线下市场最为惨烈,Q1线下冷柜零售量为95.3万,同比下滑43.8%,零售额为12.8亿元,同比下滑47.9%;线上市场相对稳定,Q1线上冷柜零售量为98.4万,同比上升3.2%,零售额为10.7亿元,同比下滑8.4%。

分产品类型来看,线下市场小冷冻柜、冰吧等受影响较小;线上大冷冻小冷藏和立式冷冻柜实现逆势增长。整体而言,商用产品双线均有大幅下滑,家用产品受影响相对较小。短期来看,伴随疫情带来的紧张情绪的逐渐缓解,商用冷冻/冷藏柜市场将逐渐回温,受奥运会等各大体育赛事推迟的影响,酒柜、冰吧等客厅柜的夏季增长高峰将有所损失,而大小冷冻柜、大冷冻小冷藏及立式冷冻柜仍是冷柜市场的核心品类。

二季度展望:市场延续低迷,降幅有所缓和

整体来看,伴随疫情带来的紧张情绪逐渐减弱,各行业复产复工率逐步提升,国内零售端市场也将逐渐被激活。但是国际疫情的扩散,给企业出口造成严重影响,同时也令消费者的紧张情绪延续,因此二季度企业背负的营收、现金流、市场表现压力仍然十分严峻。

预计二季度市场将呈现以下特点:①线下市场持续低迷,人流不足,收入萎缩,线下门店减员提效,持续促销回流现金。②由于出口受阻和线下不利,线上成为企业拉回市场的唯一途径,线上竞争将空前激烈。③线上活动方式有限,低价促销成为必选模式,预期价格持续走低。特殊时期企业推出新品谨慎,主要依靠老品参与价格竞争,产品结构升级放缓。④此处的线上,可以理解为“泛线上”,企业直播、网红带货、微信群秒杀、社群推广等等营销形式将进一步频繁化、多样化。⑤从产品和消费者选择角度,健康类家电仍是市场突破风口。

市场大环境未见明显转好因素,部分消费者收入受疫情影响缩减,容易出现内生性的收入下降引起的购买延迟与消费降级,传说中的报复性消费恐难如期而至。五一促销不日将拉开帷幕,预期市场有限,618将成为上半年拉动市场的最重要节点。奥维云网(AVC)预测,2020年Q2白电市场仍将呈现负增长状态,降幅相较于Q1有显著缓和。