中国家用空调国内出货在同比增速连续收窄乃至下跌之后,8月份重现增长,9月出货增长率再跃至8%。在当前没有明显外部利好因素促进的局面下,这一数据确实让人感到意外,是什么促成了当下的增长?这种恢复性的增长是否可具有持续性?2019年四季度会呈现怎样的发展趋势?

8%背后的推动力

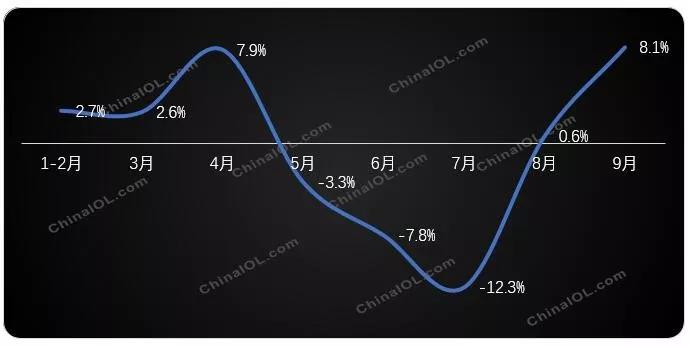

从今年整个国内空调行业发展的季节特征来看,呈现V字型趋势。1-4月出现了一波“小阳春”的增长行情,5月之后在需求疲软以及库存高企的压力下增速迅速收窄向下,6月和7月的旺季由于天气不热,需求没有改善的情况下出现较大幅度的同比下滑。

2019年1-9月中国家用空调内销出货增速(%)

连续三个月的同比下滑,一度让行业对下半年行情的担忧甚嚣尘上,鉴于上半年超预期的小幅增长,有人曾悲观的预判说今年下半年工厂可以休息了。但是同比下降的势头在8月就被扭转,9月的内销出货增速甚至达到了年度最高。

增长背后的推动力有哪些?

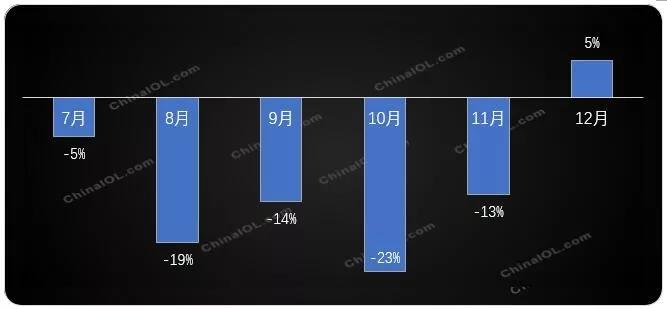

首先是和去年同期的基数直接相关,2018年9月内销出货同比下降达到23%,在这个基础上再下降的空间已经非常有限,因此今年9月虽然同比增长,但是与2017年的规模相比仍是下降7%。其次,今年空调终端零售虽然不景气,但是线上线下的总体零售规模在去年较高的基数下并没有出现大幅的萎缩,需求基础相对比较平稳,同时工程机市场的形势略有好转,也是利好,需求是空调生产和出货的最关键因素。

2018年7-12月中国家用空调内销出货增速(%)

四季度的发展预判

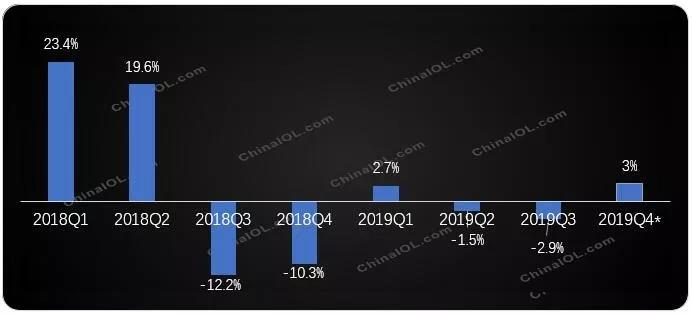

2019年前三季中国家用空调累计内销总出货量是7552万台,同比微降0.7%。9月的大幅度增长在四季度是否具备可持续增长的潜力空间?又能持续到何时?我们同样用数据来判断:

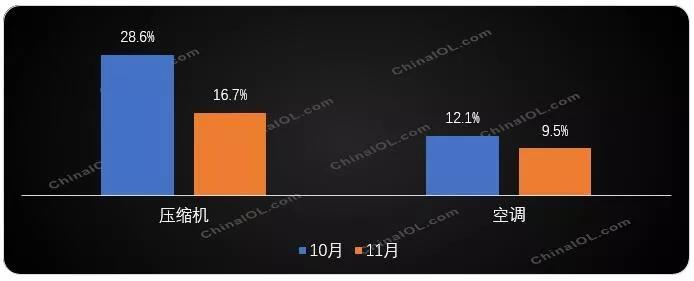

2019年二、三两个季度内销出货同比连续下滑,而2018年四季度总体内销出货规模同比下降10.3%,同样是大基数回调。另外同时也要考虑到空调上下游行业的排产趋势,根据产业在线的监测,2019年10月和11月空调和转子压缩机的排产都呈现增长的趋势,尤其是压缩机排产增速都在双位数。

2018-2019年中国家用空调分季度国内出货增速及预测(%)

2019年10月、11月转子压缩机和空调内销排产增速(%)

基于环比和同比的趋势,以及上下游的排产情况,加之2020年春节在1月份,按照以往的生产节奏,12月需要提前备货。综合以上因素,产业在线初步判断2019年四季度内销出货将是小幅增长的趋势,但是2020年上半年将面临较大的增长压力。

第一从数据上看,2019年一季度在2018年23%增长的基础上再增长近3%,二季度在增长近20%的基数上仅有1.5%的下滑,高基数带来高增长压力。第二是空调行业的库存依然比较高。第三从外部环境来看,并没有特别利好的刺激因素存在,消费疲软并未有效改善,商品房销售面积同比虽有收窄,在调整中渐趋平稳,但同比仍是下降。

品牌发展差异性显著

多年来空调行业稳固的品牌格局在2019年出现了很多变化,企业间战略方向和竞争手段的差异性,导致品牌发展呈现完全迥异的表现。美的无疑是今年最为亮眼的品牌,同时奥克斯也实现了逆市增长。更多的增长聚焦在少数品牌,也正是少数品牌的增长在很大程度上影响和改变了行业发展的大趋势。

以截止到2019年9月的内销累计出货数据为例,如果去掉美的和奥克斯,其他品牌的累计增长是-8.2%,而不是目前的-0.7%。如果单看9月数据,去掉这2家的量,其他品牌合计的出货规模是同比-6.2%的降幅,而不是8.1%的正向增长。

未来品牌的竞争是否还会出现更大的变化现在还不能确定,企业的战略方向根据情况也在不断调整和优化,但根据上市公司披露的财报数据来看,综合性的大企业在产品体系的构建和发展方面具备了更强大的规模优势和抗风险能力,除了这些,渠道模式也是重要的竞争因素。

对于今年的空调行业来说,增长压力在,但是盈利压力更为突出,尤其是腰部品牌和众多小品牌,龙头企业价格不断下探的过程,带给这些企业更大的竞争和更多的盈利障碍。因此,面对未来的发展,企业一方面要做好一段时期内承压前行的心理准备,另一方面也要把握发展的机会,如能效新政策的机会,变频、新冷媒以及家庭中央空调等细分产品市场的机会。