经过几年的激烈竞争,中国彩电市场不仅利润进一步压缩,市场规模也进入滞涨阶段,可以说彩电市场面临前所未有的困境,发展到了最危险的时刻。

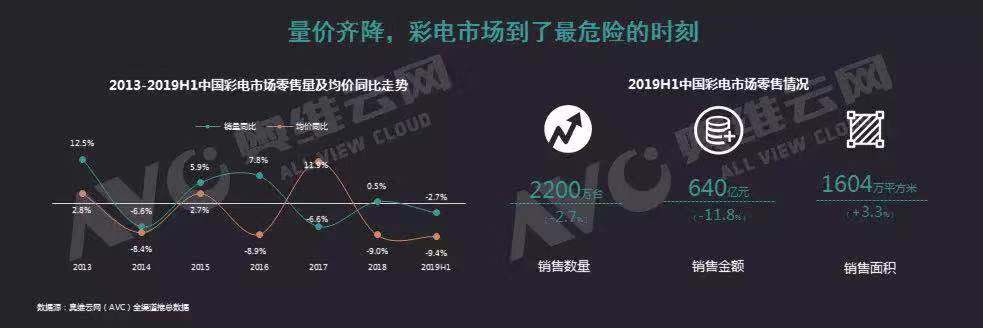

危机1:量价齐降,彩电市场到了最危险的时刻

2014年政策退出彩电市场之后,中国彩电回归到市场竞争阶段,多年来,产品价格与市场规模之间表现为负相关,行业以牺牲价格来获得更高的市场规模。随着彩电市场需求不断饱和,2019年上半年虽然彩电均价同比下降9.4%,但市场规模并没有实现增长。2019年上半年中国彩电市场零售量规模为2200万台,同比下降2.7%,零售额规模为640亿元,同比下降11.8%,零售面积在大尺寸化影响下增长3.3%,达到1604万平方米。

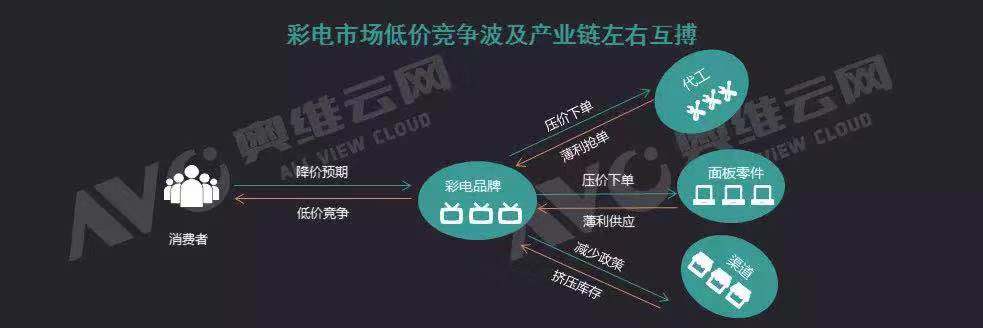

危机2:彩电市场低价竞争波及产业链左右互搏

价格战伴随着彩电行业的发展,价格战导致消费者对电视产品的价格预期不断下降,电视行业利润持续压缩。电视企业的利润压力又进一步传导至上游,面板和代工厂的经营压力增大,不得不以薄利的方式吸引整机厂商。而渠道商不断压货,库存高涨市场运营能力逐步减弱。最终整个电视产业链都陷入低利润的恶性循环之中。

危机3:部分品牌面临严重的生存危机

电视环境恶化下,彩电企业生存越来越困难,据奥维云网(AVC)全渠道数据显示,2019年上半年退出电视行业的彩电企业有9家;而TOP品牌的市场集中度不断提升,2019年上半年TOP5彩电品牌的市场份额达64.2%,较去年同期增长了5.3个百分点,尾部品牌的生存空间进一步被压缩,未来电视行业洗牌仍将持续,部分品牌将陷入生存危机。

危机4:短期内价格战仍无法避免

2019年上半年电视行业均价跌破3000元,分尺寸来看,大尺寸产品价格下降更加严重,我们比较了2019年与2018年和2017年的价格倍率,可以看到与2019年相比,2017年65寸均价是1.6倍,75寸均价是1.7倍。

另一方面价格战也是企业迅速扩张的主要手段之一。大尺寸价格下降明显,65寸和75寸的市场份额扩张也是最明显的,目前65寸作为彩电市场唯一的明星产品,是市场未来的发展方向。75寸有望成为下一个增长点,40寸、50寸、58寸和43寸价格下降幅度也较大,市场份额也有显著提升,但这种增长并不一定能够持续。

彩电行业的危机不是一蹴而就的,冰冻三尺非一日之寒,我们认为造成中国电视行业发展困局的原因主要包括:

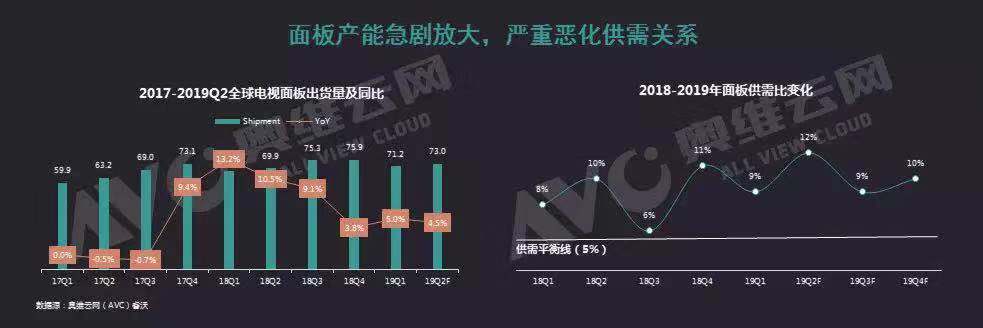

供给端:面板产能急剧放大,严重恶化供需关系

面板供大于求,处于产能过剩之中。我们认为面板的供需比在5%时,面板产能将处于良性发展。由于面板世代线产能不断释放,从2018年开始,面板的供需比一直处于供需平衡线以上。面板供应过剩直接导致了面板价格处于低位,重点尺寸面板价格在经历了连续13个月的下降之后,只迎来了短暂的3个月增长,未来我们预计,面板价格还将保持下降趋势。面板是整机的主要成本构成部分,面板价格走低对终端产品来看,其价值也在不断缩减,整个产业链陷入低利润经营中。

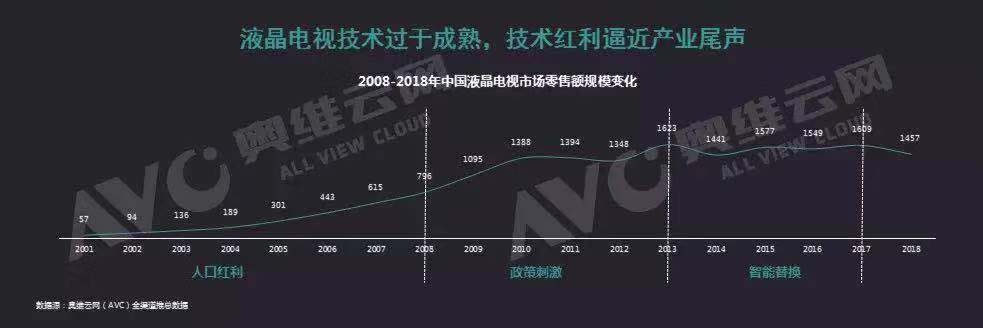

产品端:电视整机品牌的研发投入和创新不足,液晶技术红利逼近产业尾声

在20世纪初期,液晶电视依靠中国的人口红利,市场规模迅速扩张,2008-2013年在三轮政策刺激下,市场规模达到顶峰,电视基本达到普及的程度。2014年-2017年智能电视的出现使得液晶电视迎来一轮更新换代热潮,市场规模稳定。液晶电视经过这近20年的发展,已经进入成熟尾期,市场规模开始下降。而新一代显示技术的发展还未成熟,包括OLED电视、量子点电视、激光电视等的市场占有率均低于5%,仍处于推广阶段。目前整个彩电市场不存在突破天花板的动力,不能有效刺激用户需求。

需求端:用户粘性下降,新增需求无刺激

随着互联网的发展,手机、投影等产品的出现对电视的替代影响逐渐加重,用户使用的影音设备转移到手机,对电视的依赖性下降。另外随着视频内容和形式的多样化,电视定时定点观看的模式不再适应用户快节奏的生活方式,而社交类APP的兴起,用户的注意力也在转移,整体来说,彩电作为家庭娱乐中心地位被挑战。

奥维云网(AVC)认为,未来技术升级+场景创新+效率革命,是引领中国彩电行业进入上升通道的必要选择。

1.技术升级

随着互联网企业的跨界,智能化的电视产品升级让这个传统行业不再传统。智能发展的初期是实现单机智能,2019年上半年智能电视的零售量为2077万台,占比94%,电视是家电产品中智能化程度最高的。智能发展的第二价段是互联智能,目前智能电视与智能投影和智能音箱设备已经实现的互联,2019年上半年智能投影零售量176万台,智能音箱零售量1579万台。智能的未来发展方向是主动智能,随着5G技术、8K技术和AI技术的到来,主动智能已经进入发展轨道。

2.场景创新

电视行业这一阶段行业制胜的关键是要打开产品想象力,争夺产品定义权,从单一的视听功能向多元的场景化产品转变,进一步丰富电视产品功能。这里我们总结了一些电视产品场景:包括视听场景、交互场景、智联场景和家居场景。

3.效率革命

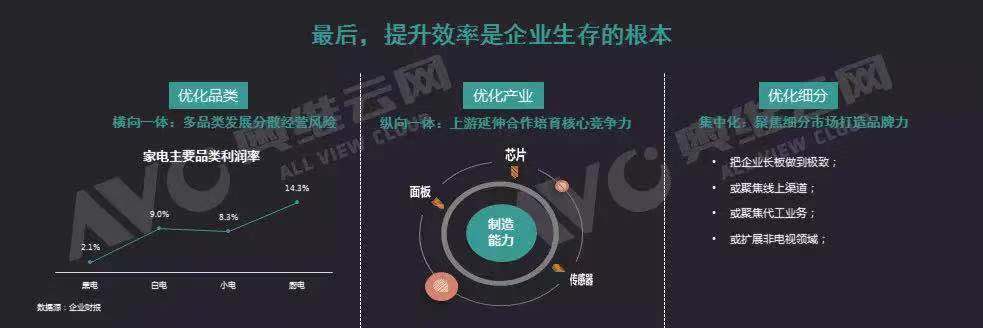

对于企业而言,在行业困局中如何生存是关键,我们认为效率是根本。提升效率的途径:一是优化品类,电视行业价格战激烈,利润率不断下降,而白电相关品类市场仍有增长空间,行业利润率较电视行业也较高,电视企业在保持电视品类的同时可以进军相关家电市场,一方面可以分散经营风险,另一方面也提升企业利润;二是优化产业,包括面板、芯片、传感器技术,能够实现自己生产,使企业获得全产业优势,从而实现高效执行力和产品创新能力;三是优化细分市场,把企业长板做到极致,例如聚焦线上渠道;聚焦代工业务;转型非电视领域。

2019年下半年电视市场低迷局势将延续,消费者需求难提升、企业经营压力大、渠道库存加大、面板价格下降等因素好转的可能性较小。奥维云网(AVC)预计中国彩电市场2019年全年零售量4678万台,同比下降2.0%,零售额1365亿元,同比下降8.4%,企业经营压力进一步加大,市场竞争将进一步焦灼。