据产业在线统计,2018年冰箱行业总销售7518.9万台,同比增长0.2%,其中内销同比下降3.9%,出口同比增长6.2%。从内外销长周期来看,冰箱行业出口持续增长,内销在持续下降。

2009-2018年间冰箱行业的内销比重先扬后抑,在快速普及期一度升高到75.4%,之后随着市场保有量的不断增长而趋近饱和。出口方面,国际大环境的回暖带来了欧美等国的需求回升,而经济全球化与国际分工的发展为我国对外贸易带来了历史性的机遇,出口不断创新高。

2009-2018年中国冰箱行业内外销比重变化

数据来源:产业在线

内销市场:低迷中寻找亮点

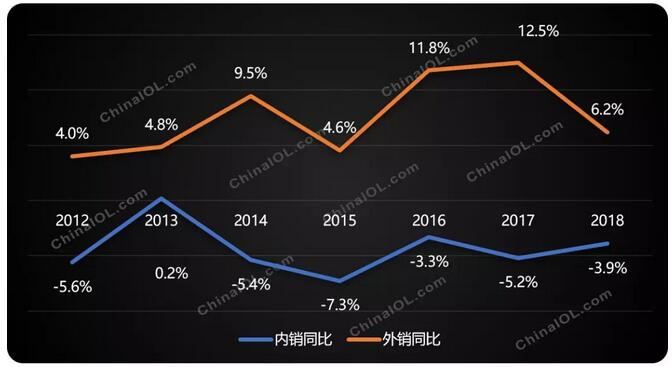

从2012年以来,受消费透支等因素影响,内需低迷,冰箱行业内销连续多年呈下降趋势,内销市场规模从2011年近5900万的峰值到2018年的4309.6万台,整个市场规模下降了约30%。

2012-2018年中国冰箱行业内外销变化情况对比

数据来源:产业在线

冰箱市场需求包括新增需求与更新需求,当冰箱普及度低时,居民保有量上升较快,市场需求以新增需求为主;反之,当冰箱普及度高时,保有量上升趋缓,市场需求以更换需求为主。

冰箱作为基本家电需求之一,当前的普及率已经达到很高水平, 更新需求接替新增需求成为市场支撑的主要动力。国家统计局数据显示,2017年中国冰箱冷柜城镇百户保有量已经高达98.0,农村百户保有量也高达91.7,与发达国家相比差距进一步缩小。

渠道方面,当前国内冰箱的主要销售渠道为网上商城、家电连锁企业、百货商店和超市。其中线上市场已经连续多年增长,虽然增长幅度一直在不断放缓,截至2018年依然有16%的增长;而以家电连锁、百货商店和超市为代表的线下渠道在互联网的冲击下不断萎缩,2018年份额已经下降到68%,与五年前相比下降了28%。

虽然线下渠道销售规模有所下降,但作为消费升级主导的中高端产品销售持续攀升。在消费升级大环境下,家电行业的线上线下销售渠道加速融合,消费者多渠道选择是趋势,未来,两种渠道模式将长期共存。

产品结构方面,首先是能效比发生了很大变化。新国标下,国内市场主流能效均为2级,当前占比超过一半的市场份额,但同比在下降。这是因为各冰箱企业都加大了对1级能效产品的研发与生产,2018年1级能效产品内销量为1167.3万台,同比增长67.1%,国内市场份额达到27.1%,较去年增加了11.5%。

其次是变频冰箱在持续增长。产业在线统计,2018年中国变频冰箱内销规模达1284.6万台,同比增长18.2%,占冰箱行业总内销量的30%。变频冰箱的增长,一方面是技术进步的必然,一方面源于2016年10月新能效标准政策的拉动,此外主流压缩机厂商在变频上的投入和布局也起到了非常大的作用,使得变频压缩机的成本不断下降。

不过,相对于前两年的快速增长,2018年变频冰箱的国内增幅回落明显,主要原因是基数规模的扩展已经突破千万,另外虽然目前变频冰箱依然处于普及阶段,但随着普及率的提高,增幅也会继续放缓。

从产品功能来看,目前冰箱智能化的趋势不可阻挡,但潜力和需求还有待挖掘。国内外主流冰箱企业从2015年开始与零配件企业、物联网企业合作推出了智能冰箱。目前海尔、美的、LG、博西家电、三星、美菱、创维、新飞等企业都已经布局智能冰箱。到2018年,智能冰箱内销量占总内销量比例达到8.6%。

总之,传统冰箱企业在市场逐渐饱和的状态下,想实现可持续发展,必须在核心竞争力(即保鲜功效)和智能高端等差异化上寻求更大的突破。只有在这两个维度上都有所建树,冰箱企业才有可能被消费者认同,进而赢得市场的领先地位。

出口市场:增长中把握机遇

在出口市场,冰箱自2012年以来已经连续六年保持增长,出口比重提升了超过12个百分点,成为白电中的常青树,年均复合增长率居白电出口之首。

出口的增长一方面是源于海外市场自身需求的不断增长,另外,中国人口结构与城乡户籍二元制所造成的低廉劳动力成本、低估的人民币汇率所带来的价格优势、出口退税等政策导向,也均是形成中国在国际贸易中比较有优势的重要原因。

出口单价方面,2013至2016年走下行坡道,处于“以价换量”的时代。近两年出口单价开始增长,一方面是受上游原材料涨价影响,另一方面是随着制造业向东南亚等更低成本的新兴市场转移,中国本土中高端自主品牌的出口增长迅速。2018年,中国冰箱行业出口平均价格为145.8美元/台,同比上涨7.4%。

2018年中国冰箱出口洲别量额增长对比

数据来源:产业在线

分洲别情况来看,2018年,除南美洲阿根廷、智利、哥伦比亚等国家有所下降外,其他洲别的出口量额及均价均有不同程度的增长。

2018年美洲出口量额增幅均居各大洲之首,主要是来自美国市场增长的拉动。2018年美国经济表现超出市场预期,经济增速达到2.9%。伴随减税实施、薪资增长,消费进一步加速增长,加上采购商担心中美贸易摩擦的影响而增加了采购订单,这些因素叠加带动了中国出口的增长。受高渗透率和低人口增长影响,北美冰箱销售大部分来自于更新换代。

欧洲是中国冰箱出口份额最大的洲,除了中国企业内部竞争激烈,与其他国家特别是土耳其之间的竞争也更加白热化。其中主要原因是由于2018年土耳其汇率大幅下降,采购成本骤降,而中国出口成本却在不断增长。加上地缘交通优势,部分采购商削减了中国的订单而转向土耳其。

“一带一路”区域依旧是拉动出口的重要力量,出口量增速明显快于总体出口市场。2018年,中国冰箱出口 “一带一路”区域总量为659.6万台,同比增长高达9.4%;而非“一带一路”区域的出口量增速是5.4%。

不过出口额和单价的趋势与此相反,2018年,一带一路区域的出口额是9.9亿美元,同比增长13.7%;出口单价150美元/台,同比增长4%。非一带一路市场的出口额增长14.1%,出口单价为145美元/台,同比增长8.2%。由此可以看出不同市场的不同特点。

在“一带一路”出口前十区域的国家中,斯洛文尼亚和越南增长速度最快,前者是因为以往的基数较低,后者是因为美菱在越南开拓了小冰箱市场。

对于2019年的市场预期,据产业在线了解,目前整机厂家大都持保守态度。国内市场排除政策影响外,大概率还是会继续收缩;出口方面,虽然预计美国市场继续向好,但由于中美贸易之间不确定性因素太多,加上中低端产品向东南亚等低成本地区的转移趋势,预期也不太乐观。

注:本文中冰箱定义为仅使用压缩机制冷的产品