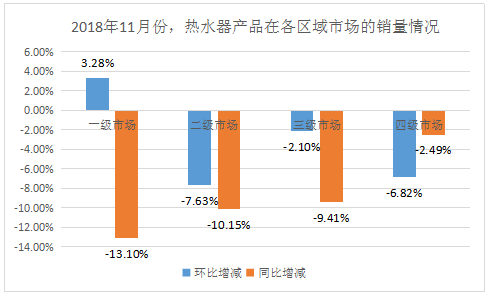

临近年末,在冲刺全年业绩目标的因素下,2018年11月份的热水器零售市场出现了惯常的“翘尾”行情,整体零售量和零售量仅环比10月旺季分别小幅下滑了2.29%和2.70%。其中,基数最大的一级市场的这两项零售数据分别实现了3.28%和3.40%的环比增长。可见集中于这一市场的热水器主流品牌,争相发力的动作之大。当然,这期间双十一大促的电商引流,对热水器销售也起到了一定的拉动作用。

按照这一思路预测,12月份的热水器市场依旧会迎来一波小高潮。这意味着,在前三季度经历了起起伏伏的热水器市场,将在第四季度的收尾阶段,取得相对良好的发展态势。但这依旧无法扭转热水器市场在2018年的低迷大势,和去年同期相比,整体零售量和零售额分别下滑了10.87%和6.82%。其中,一二级市场的降幅要明显快于三四级市场。

(数据来源:中怡康)

当月的品牌格局未有明显波动,各企业都在齐头并进,在疲软的市场中努力争抢本就不多的份额。其中,以A.O.史密斯、能率、惠而浦等为代表的外资品牌,就不惜通过价格上的让利,来换取销量。数据显示,外资品牌在11月份的整体均价环比下跌了2.04%,同比也有0.73%的下滑。反观国产品牌,通过产品端的持续创新发力,依然维持着价格的坚挺,当月的整体均价环比上涨了0.72%,同比涨幅更是达到了9.24%。

总观全年,截止到2018年11月份,外资品牌的零售均价仅上涨了2.34%至3374元;国产品牌的零售均价则上涨了10.78%至2076元。在这一轮的消费升级中,国产品牌正在通过产品力的持续提升,不断缩小着与外资品牌的差距。其中,价格涨幅最大的品牌是万和,为14.27%,美的、海尔、华帝分别以13.59%、11.03%和10.04%的价格涨幅,紧随其后。

通过产品端的发力,国产品牌的零售份额,已稳居上风。截止到11月份,其零售量占比提升了0.24个百分点至68.97%;零售额占比则上升了2.21个百分点至57.75%。

当月,热水器不同类型产品之间的竞争也趋于平稳。燃气热水器和储水式电热水器作为技术成熟的两大消费主流,在广袤的中国大地上,均有符合各地使用环境和个人需求的拥簇群体,两者的市场份额也一直处于不相上下的状态。

尽管产品类型所需不一,但对大升位产品的热衷,却是消费升级下的共同诉求。数据显示,2018年1-11月份,60升电热水器的零售量占比同比提升了2.14个百分点至44.05%;零售额占比同比提升了2.17个百分点至50.65%。另外,13升及13升以上的燃气热水器的零售量和零售额占比则分别大幅提升了16.31%和14.33%。

从大升位产品的不断扩容中,可以看到越来越多的消费者在追求更舒适、更便捷、更健康、更安全的用水体验,这也直接推动了热水器产品的均价上涨。1-11月份,燃气热水器的产品均价同比上涨了8.30%,储水式电热水器的产品均价则同比上涨了5.21%。